27

03 2024

Transformation pré-cession : oui, mais attention à la mise en œuvre

La Cour d’Appel de Lyon a rendu le 6 juillet 2023 une décision surprenante relative à la transformation d’une SARL en SAS préalable à la cession.

Droits d’enregistrement relatifs aux cessions de parts sociales et d’actions

Le montant des droits d’enregistrement diffère selon que la cession porte sur des parts sociales ou sur des actions.

Pour les cessions de parts sociales, il est de 3 % du prix de cession, après application d’un abattement égal au rapport entre la valeur des parts cédées et la valeur totale des parts de la société multiplié par 23 000 €.

Exemple d’une cession de 50 % des parts sociales d’une SARL pour un montant de 500 000 € :

Abattement : 11 500 € (23 000 x 500 000 / 1 000 000)

Droits d’enregistrement : 14 655 € ((500 000 – 11 500) x 3 %)

Pour les cessions d’actions, le montant des droits d’enregistrement est de 0.1 % du prix de cession, sans abattement.

Même exemple que précédemment :

Droits d’enregistrement : 500 € (500 000 x 0.1 %).

Transformation pré-cession

Compte tenu de la différence de taxation entre la cession de parts sociales et la cession d’actions, et des règles de fonctionnement propres aux SAS, il n’est pas rare que l’acquéreur exige de son vendeur qu’il transforme la société en SAS préalablement à la cession.

L’administration a déjà tenté de remettre en cause ces transformations en essayant de démontrer un abus de droit, mais sans succès.

Sa propre doctrine indique même que dès lors que la société ne reprend pas sa forme initiale directement après la cession, la qualification d’abus de droit doit être écartée.

Cette opération de transformation pré-cession est donc en théorie sécurisée.

Néanmoins, dans l’arrêt du 6 juillet 2023 de la cour d’Appel de Lyon, les juges ont « réussi » à se ranger du côté de l’administration et à remettre en cause les droits d’enregistrement calculés sur une cession d’actions pour les soumettre au taux de 3 % des cessions de parts sociales.

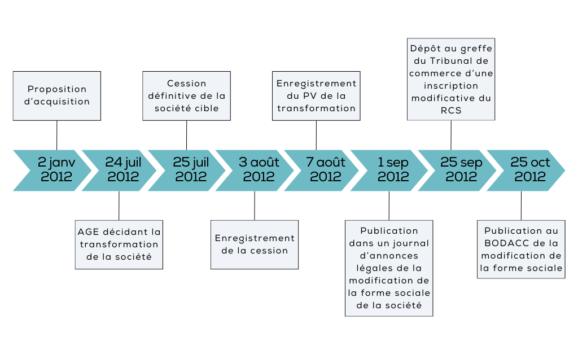

Dans cette affaire, les dates ont une importance :

Légende :

Pour contester les droits d’enregistrement acquittés par la société acquéreuse, l’administration fonde son argumentation sur l’opposabilité des actes aux tiers de l’article L 123-9 du code de Commerce qui indique :

« La personne assujettie à immatriculation ne peut, dans l’exercice de son activité, opposer ni aux tiers ni aux administrations publiques, qui peuvent toutefois s’en prévaloir, les faits et actes sujets à mention que si ces derniers ont été publiés au registre. »

Selon l’administration, et sur le fondement cette disposition, la transformation n’était pas opposable à l’administration avant la publication au RCS.

La société acquéreuse se défend en indiquant notamment que la transformation produit ses effets dès la réalisation et donc le 24 juillet 2012. Elle indique également et que le dernier alinéa de l’article L 123-9 du Code de Commerce énonce que les tiers et administrations ne peuvent se prévaloir de l’inopposabilité lorsqu’ils ont eu personnellement connaissance de ces faits ou actes. Or l’administration en avait nécessairement connaissance puisque l’acte de cession faisait référence à des actions et non des parts sociales, que le rapport du commissaire à la transformation avait été déposé au greffe du Tribunal de Commerce le 16 juillet 2012

Les juges énoncent que ces faits ne sont pas de nature à avoir porté à la connaissance de l’administration la transformation et donc que celle-ci était inopposable à l’administration fiscale.

Cette décision est pour le moins surprenante à plusieurs égards :

- Il ne devrait pas être ici question de l’opposabilité ou non des actes, mais de la réalité juridique de l’acte. En l’espèce, la cession portait bien sur des actions et non sur des parts sociales dès lors que la transformation était préalable à la cession, peu importe que les publications soient antérieures ou postérieures.

- L’Administration avait nécessairement connaissance de la transformation ou à tout le moins de la nature juridique des titres cédés puisque l’acte de cession faisait référence à des actions et non à des parts sociales. Elle n’aurait donc pas du pouvoir invoquer l’inopposabilité des actes non publiés.

Cet arrêt fera surement l’objet d’un pourvoi en cassation qui, on l’espère, cassera l’arrêt de la Cour d’Appel de Lyon.

Néanmoins, cela rappelle que même sur des opérations qui semblent acquises, il faut faire attention aux détails. Raison de plus, s’il en était besoin, de faire appel à votre avocat.