18

12 2023

La prime de partage de la valeur est morte, vive la prime de partage de valeur !

Les nouveautés issues de la loi du 29 novembre 2023 n°2023-1107

Par son régime social et fiscal très avantageux, la prime de partage de valeur est aujourd’hui un dispositif intournable pour redistribuer la valeur produite par l’entreprise, aussi bien aux yeux des employeurs que des salariés.

Pour rappel, la prime de partage de la valeur a remplacé en 2022 la prime exceptionnelle de pouvoir d’achat (PEPA) également appelée « prime Macron »

L’objectif affiché était alors de pérenniser la prime exceptionnelle de pouvoir d’achat en permettant aux entreprises de verser une prime d’un montant maximal de 3000 € ou, dans certains cas, de 6000€ tout en bénéficiant d’un régime social et fiscal de faveur.

Alors que le dispositif actuel de la prime de partage de la valeur prend fin au 31 décembre 2023, la loi du 29 novembre 2023 en son article 9 renouvelle le dispositif, tout en apportant quelques modifications importantes.

C’est l’occasion de faire le point sur ce dispositif toiletté.

Qui est éligible à la prime de partage de la valeur ?

Ces dispositions restent inchangées. La prime peut être versée aux salariés liés à l’entreprise par un contrat de travail (en CDI, CDD, à temps plein ou à temps partiel, les apprentis), aux agents publics relevant d’un établissement public administratif ou industriel et commercial, aux intérimaires de l’entreprise utilisatrice ainsi qu’aux travailleurs handicapés liés à un Esat. Les stagiaires ne sont pas concernés par le dispositif.

Comment mettre en place une prime de partage de la valeur ?

A nouveau, ces dispositions ne changent pas. La prime peut être mise en place par un accord d’entreprise déposé à la DDETS. Elle peut également être prise en place par décision unilatérale, après consultation du Comité Social et Economique.

A noter : Les entreprises de moins de 11 salariés doivent informer, par tout moyen, leurs salariés de leur décision de verser une prime. Une feuille d’émargement est donc à prévoir. A défaut, l’exonération pourrait être remise en cause par l’Administration.

Attention : la prime de partage de la valeur ne peut se substituer à aucun élément de rémunération (salaire, augmentations de rémunérations, primes prévues par accord, contrat ou usages…).

Quel est le montant de la prime ?

Le montant de la prime est libre.

Le montant peut être le même pour tous les salariés.

Il peut également être modulé selon les bénéficiaires en fonction :

- De la rémunération, de la durée de présence effective ou de la durée de travail prévue au contrat. Ces critères sont appréciés sur les 12 mois glissants précédant le versement de la prime ;

- De la classification, ou de l’ancienneté dans l’entreprise. Ces critères sont appréciés au moment du versement de la prime.

Attention toutefois à respecter deux règles essentielles :

- Les critères de modulation ne doivent pas exclure totalement certains salariés du bénéfice de la PPV en raison des critères de modulation[1] ;

- Les modalités de modulation ne doivent pas conduire à des écarts de montant disproportionné (par exemple : 50€ de PPV pour une ancienneté inférieure à 5 ans et 1000€ au-delà).

A défaut de respecter ces deux exigences, l’Administration pourrait remettre en cause les exonérations.

[1] A l’exception de la possibilité d’exclure totalement du bénéfice de la PPV les salariés qui perçoivent plus qu’un certain plafond déterminé par l’accord ou la décision unilatérale instituant la prime.

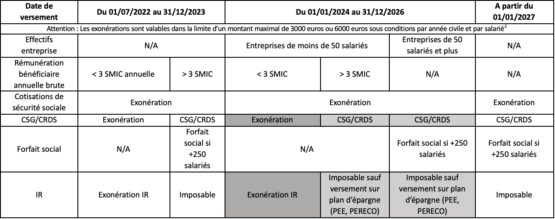

Quel est le régime fiscal et social de la prime ?

A compter du 1er janvier 2024, le régime social et fiscal est moins favorable pour les entreprises de plus de 50 salariés. Le régime social et fiscal existant est renouvelé dans les mêmes conditions uniquement pour les entreprises de moins de 50 salariés.

A noter : auparavant, l’employeur ne pouvait verser qu’une seule PPV par an (fractionnable en quatre fois). Désormais, l’employeur peut verser deux PPV par an, toujours fractionnables dans les mêmes conditions. Attention toutefois, les montants cumulés des deux primes ne seront exonérés que dans la limite globale de 3000€ ou 6000€ par an. Cette nouvelle possibilité offre plus de flexibilité à l’employeur en permettant de verser une seconde prime si sa situation économique le lui permet.

=> En pratique, cela signifie que les entreprises peuvent verser une seconde PPV avant la fin de l’année 2023. Pour les entreprises de plus de 50 salariés qui n’ont pas distribué au cours de l’année 2023 dans la limite des plafonds d’exonération, cela permet de bénéficier du régime social et fiscal plus avantageux que celui qui entrera en vigueur au 1er janvier 2024.

La possibilité d’affecter la PPV sur un plan d’épargne

Désormais, les salariés ont la possibilité de faire le choix de placer la PPV sur un plan d’épargne (PEE, PERECO…), dans un délai devant être défini par décret.

Cela permet notamment aux salariés qui ne bénéficient pas de l’exonération de principe d’impôt sur le revenu d’y bénéficier.

L’employeur pourra alors abonder ce versement dans un plan d’épargne, sous les limites prévues par un décret à venir.

Vous souhaitez mettre en place une prime de partage de valeur avant la fin de l’année ?

Contactez-nous pour en savoir plus !